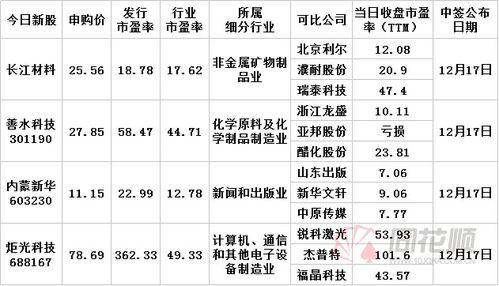

西藏自治區作為我國重要的文化傳承地,近年來在出版物物流與進口領域邁出了重要步伐。西藏規模最大的出版物物流配送中心正式投入運營,為區域文化傳播、教育支持以及國際文化交流注入了新的活力。

該中心位于拉薩市,占地面積廣闊,配備了先進的倉儲管理系統、自動化分揀設備和溫濕度控制設施,能夠高效處理各類圖書、期刊、音像制品及數字出版物。中心不僅服務于西藏本地出版物的存儲與分發,還承擔著進口出版物的接收、檢驗和配送任務,成為連接內地與西藏、中國與世界的重要文化樞紐。

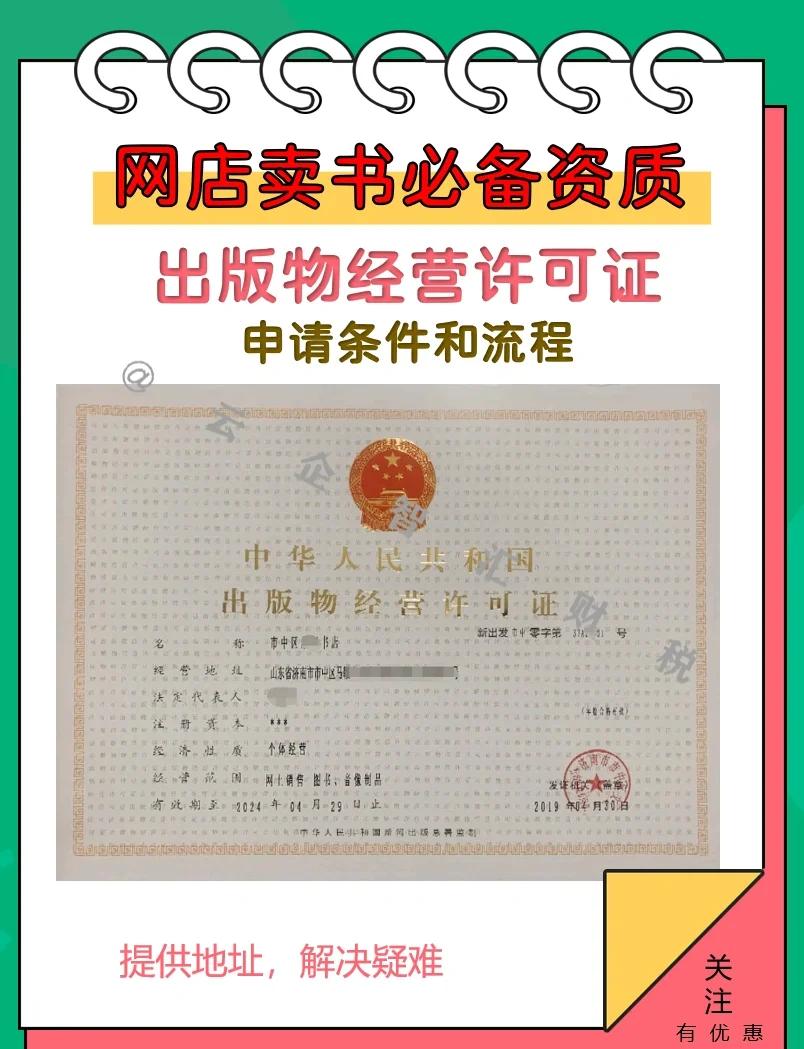

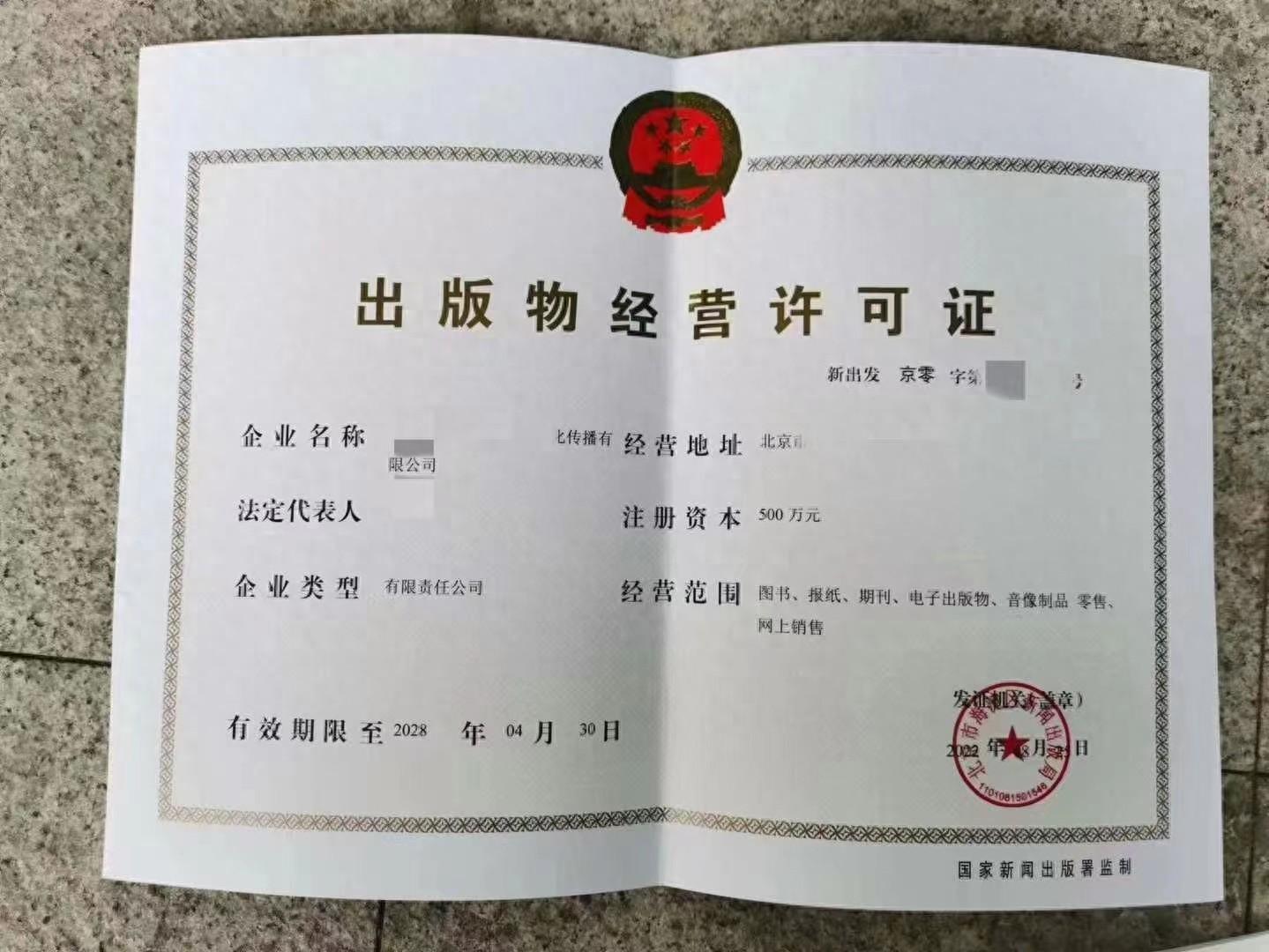

在出版物進口方面,該中心嚴格遵循國家相關法規,與海關、出版管理部門緊密合作,確保進口內容符合文化安全標準。通過優化通關流程和物流路徑,中心顯著縮短了進口出版物的運輸時間,降低了運營成本,使得西藏讀者能夠更快接觸到國際優秀的學術、文學和藝術成果。

中心還積極推動數字化建設,利用物聯網和大數據技術實現出版物從入庫到配送的全鏈條追蹤,提升了服務效率和透明度。中心計劃進一步拓展功能,增設文化交流展示區,舉辦圖書展覽和作者見面會,促進西藏與全球的文化互動。

這一中心的建成,不僅強化了西藏出版物的供應鏈能力,也為區域文化產業發展和民族團結進步提供了堅實支撐。隨著“一帶一路”倡議的深入推進,西藏出版物物流配送中心有望成為面向南亞的重要文化窗口,推動中華文化走出去,同時吸納世界多元文化精華,豐富西藏人民的精神文化生活。

西藏將繼續加大投入,完善出版物進口與配送體系,為構建社會主義文化強國貢獻高原力量。