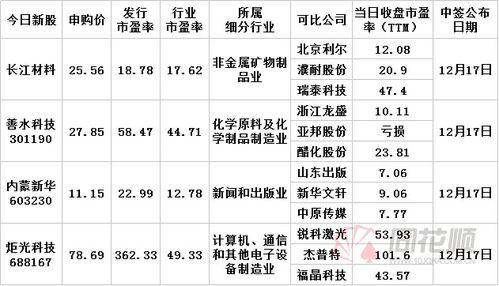

在祖國北疆遼闊的土地上,內(nèi)蒙古自治區(qū)不僅以其壯麗的草原風(fēng)光和獨(dú)特的民族文化聞名,其文化事業(yè)也在蓬勃發(fā)展。其中,內(nèi)蒙古新華發(fā)行集團(tuán)股份有限公司(簡稱“內(nèi)蒙新華”)作為自治區(qū)規(guī)模最大的出版物發(fā)行企業(yè),在出版物批發(fā)與零售領(lǐng)域扮演著至關(guān)重要的角色,是連接知識(shí)、文化與廣大讀者之間的堅(jiān)實(shí)橋梁。

內(nèi)蒙新華的歷史可追溯至新中國成立初期,伴隨自治區(qū)文化建設(shè)一路成長。經(jīng)過數(shù)十年的深耕與發(fā)展,它已從一個(gè)傳統(tǒng)的圖書發(fā)行單位,轉(zhuǎn)型成為集出版物批發(fā)、零售、連鎖經(jīng)營、物流配送、文化地產(chǎn)等多業(yè)態(tài)于一體的現(xiàn)代化文化企業(yè)集團(tuán)。其業(yè)務(wù)網(wǎng)絡(luò)覆蓋全區(qū)各盟市、旗縣,甚至深入鄉(xiāng)鎮(zhèn)蘇木,構(gòu)建了自治區(qū)內(nèi)最為健全、高效的出版物發(fā)行渠道。

作為出版物批發(fā)的核心力量,內(nèi)蒙新華發(fā)揮著無可替代的樞紐作用。

- 渠道建設(shè)與物流保障:集團(tuán)擁有現(xiàn)代化的物流中心和覆蓋全區(qū)的配送網(wǎng)絡(luò)。從教材、教輔到一般圖書、音像制品,各類出版物通過其高效的批發(fā)體系,能夠快速、準(zhǔn)確地分發(fā)至全區(qū)各地的書店、學(xué)校、圖書館及零售網(wǎng)點(diǎn),有效保障了邊疆地區(qū),特別是偏遠(yuǎn)牧區(qū)、基層單位的文化產(chǎn)品供給,消除了信息與知識(shí)的“最后一公里”障礙。

- 服務(wù)教育文化事業(yè):內(nèi)蒙新華長期承擔(dān)著自治區(qū)中小學(xué)教材、大中專教材及政治讀物的發(fā)行任務(wù)。通過其龐大而穩(wěn)定的批發(fā)體系,確保了“課前到書,人手一冊”的政治任務(wù)圓滿完成,為自治區(qū)的教育事業(yè)提供了堅(jiān)實(shí)支撐。它也積極組織各類優(yōu)秀出版物,特別是反映民族團(tuán)結(jié)、弘揚(yáng)中華優(yōu)秀傳統(tǒng)文化和蒙古族文化的精品力作,通過批發(fā)渠道推向市場,豐富各族群眾的精神文化生活。

- 推動(dòng)產(chǎn)業(yè)升級與融合發(fā)展:面對數(shù)字化浪潮和閱讀習(xí)慣的變化,內(nèi)蒙新華積極謀求轉(zhuǎn)型。在鞏固傳統(tǒng)紙質(zhì)出版物批發(fā)優(yōu)勢的探索數(shù)字出版物的發(fā)行,并利用線下渠道優(yōu)勢,拓展文化用品、文創(chuàng)產(chǎn)品等相關(guān)業(yè)務(wù)。通過線上線下融合,構(gòu)建“智慧書城”、開展多元文化活動(dòng),將傳統(tǒng)的發(fā)行批發(fā)節(jié)點(diǎn)升級為綜合性的文化體驗(yàn)與消費(fèi)空間。

- 履行社會(huì)責(zé)任與文化擔(dān)當(dāng):作為國有文化企業(yè),內(nèi)蒙新華始終將社會(huì)效益放在首位。通過其批發(fā)網(wǎng)絡(luò),常年開展“書香內(nèi)蒙古”全民閱讀、圖書下鄉(xiāng)、公益捐贈(zèng)等活動(dòng),將優(yōu)質(zhì)文化資源輸送到基層,助力鄉(xiāng)村文化振興,筑牢中華民族共同體意識(shí),在維護(hù)北疆文化安全、促進(jìn)民族團(tuán)結(jié)進(jìn)步方面貢獻(xiàn)著“新華力量”。

內(nèi)蒙新華將繼續(xù)立足出版物發(fā)行的主業(yè),進(jìn)一步優(yōu)化批發(fā)物流體系,提升信息化、智能化水平。積極拓展產(chǎn)業(yè)鏈,深化文化與科技、旅游、教育等領(lǐng)域的融合,致力于打造成為服務(wù)內(nèi)蒙古、輻射周邊地區(qū)的現(xiàn)代文化傳播與綜合服務(wù)商,在建設(shè)文化強(qiáng)區(qū)的征程中書寫新的輝煌篇章,讓馥郁書香持續(xù)飄灑在遼闊的草原之上。