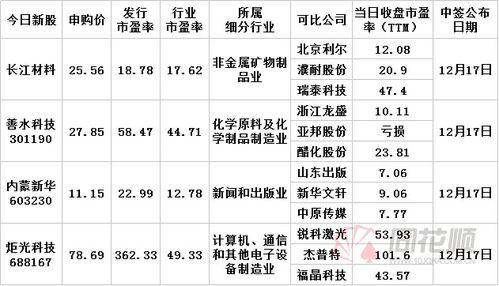

隨著年中消費市場的調(diào)整與供應(yīng)鏈優(yōu)化需求,香江家居品牌工廠批發(fā)城正式啟動其年度重要的“規(guī)劃調(diào)場清貨季”活動,并結(jié)合出版物批發(fā)業(yè)務(wù),為商戶與消費者帶來一場集實惠與多元于一體的商業(yè)盛宴。

一、年中調(diào)場清貨:釋放空間,激活市場

每年年中,家居行業(yè)常迎來銷售淡季與庫存調(diào)整期。香江家居品牌工廠批發(fā)城借此契機,精心策劃“規(guī)劃調(diào)場清貨季”,旨在幫助入駐品牌工廠清理庫存、回籠資金,同時為消費者提供高性價比的家居產(chǎn)品。活動期間,全場家具、家飾、建材等品類將進(jìn)行大幅度折扣促銷,涵蓋沙發(fā)、床具、櫥柜等日常家居必需品,以及時尚裝飾品,滿足不同家庭的裝修與換新需求。

此次調(diào)場不僅是清貨,更是品牌優(yōu)化布局的關(guān)鍵一步。批發(fā)城將根據(jù)上半年銷售數(shù)據(jù)與市場趨勢,重新規(guī)劃賣場區(qū)域,引入更多創(chuàng)新設(shè)計與環(huán)保理念的產(chǎn)品,提升整體購物體驗。商戶可通過清貨快速調(diào)整庫存結(jié)構(gòu),聚焦暢銷品,為下半年銷售旺季做好準(zhǔn)備。

二、出版物批發(fā):跨界融合,拓展商業(yè)生態(tài)

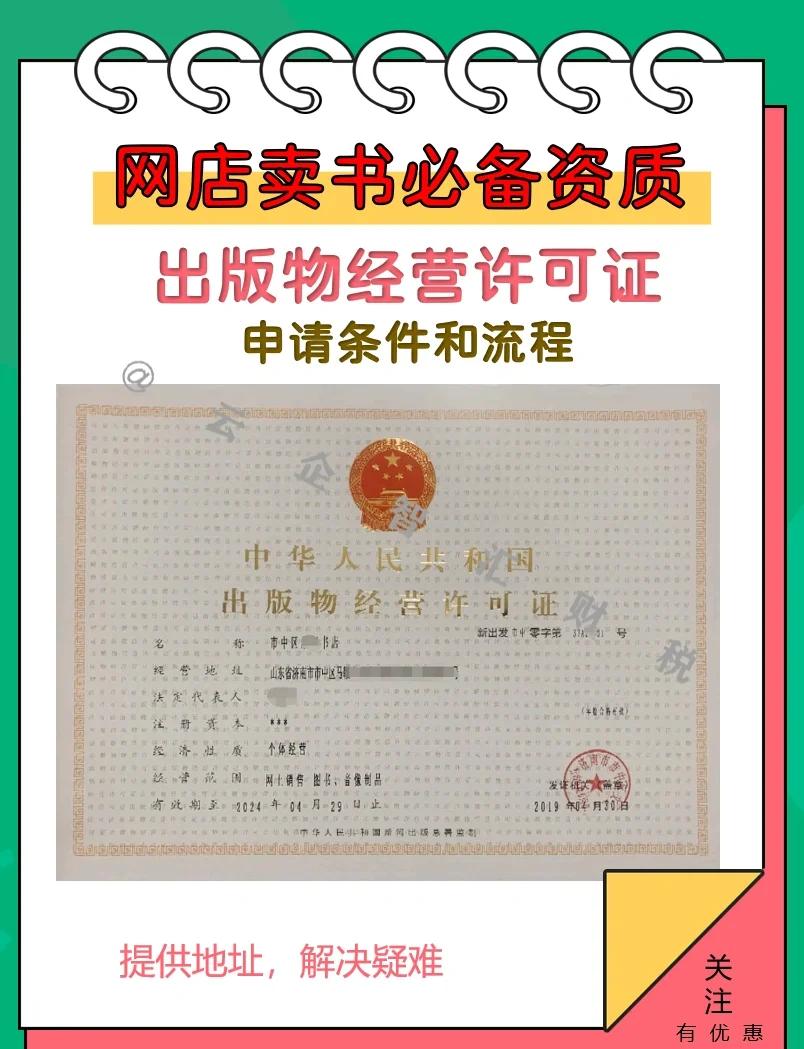

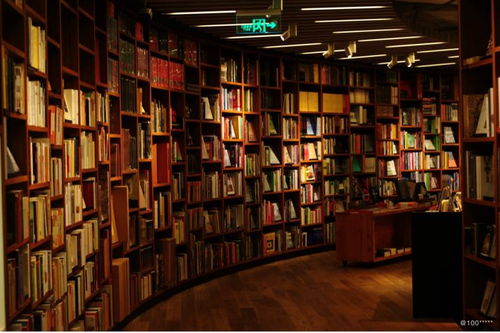

在清貨季的香江家居批發(fā)城還拓展了出版物批發(fā)業(yè)務(wù),這是一個頗具前瞻性的舉措。出版物批發(fā)專區(qū)將提供家居設(shè)計雜志、裝修指南、藝術(shù)畫冊及兒童讀物等,不僅豐富了批發(fā)城的商品多樣性,還為消費者和商戶提供了知識增值服務(wù)。家居與出版物的結(jié)合,能引導(dǎo)顧客深入了解家居潮流、裝修技巧,從而促進(jìn)連帶消費,提升客單價。

對于商戶而言,出版物批發(fā)可作為附加業(yè)務(wù),增加收入來源;對于消費者,則能在選購家居時獲得靈感與實用信息,增強購物體驗的深度與趣味性。這一跨界融合體現(xiàn)了批發(fā)城在商業(yè)生態(tài)上的創(chuàng)新探索,旨在打造一個集購物、學(xué)習(xí)、休閑于一體的綜合性平臺。

三、綜合效益:助力商戶與消費者共贏

本次活動中,香江家居品牌工廠批發(fā)城通過清貨季與出版物批發(fā)的雙線推進(jìn),實現(xiàn)了多贏局面。商戶能有效管理庫存、優(yōu)化產(chǎn)品線,同時借助出版物吸引更多客流;消費者則能以優(yōu)惠價格購得優(yōu)質(zhì)家居,并獲取有價值的出版資源。活動還有助于提升批發(fā)城的品牌影響力,鞏固其在家居批發(fā)市場的領(lǐng)先地位。

香江家居批發(fā)城計劃將此類活動常態(tài)化,結(jié)合數(shù)字化營銷與線下體驗,進(jìn)一步推動家居與文化的融合。無論是家居愛好者、裝修家庭,還是批發(fā)商戶,都能在這里找到屬于自己的機遇與價值。

年中規(guī)劃調(diào)場清貨季與出版物批發(fā)的聯(lián)動,不僅是商業(yè)策略的調(diào)整,更是對市場需求的積極響應(yīng),預(yù)示著香江家居品牌工廠批發(fā)城在創(chuàng)新與務(wù)實中不斷前行。