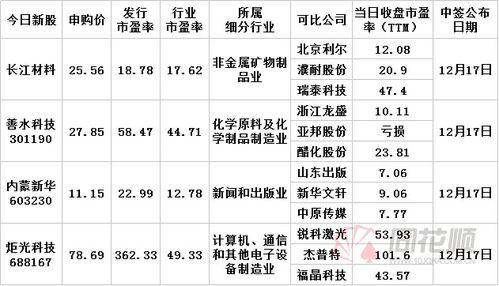

為規范出版物市場秩序,加強進口出版物內容監管,營造健康有序的文化環境,虞城縣文化市場綜合行政執法大隊組織開展了一次針對出版物進口環節的專項檢查行動。

此次行動旨在貫徹落實國家關于出版物進口管理的相關法律法規,重點對縣域內涉及進口出版物的經營單位進行拉網式排查。執法人員深入書店、音像店、網絡文化經營單位及可能涉及境外出版物銷售的場所,通過查閱進貨憑證、核對版權信息、審查出版物內容等方式,嚴格核查各類進口出版物的合法性。

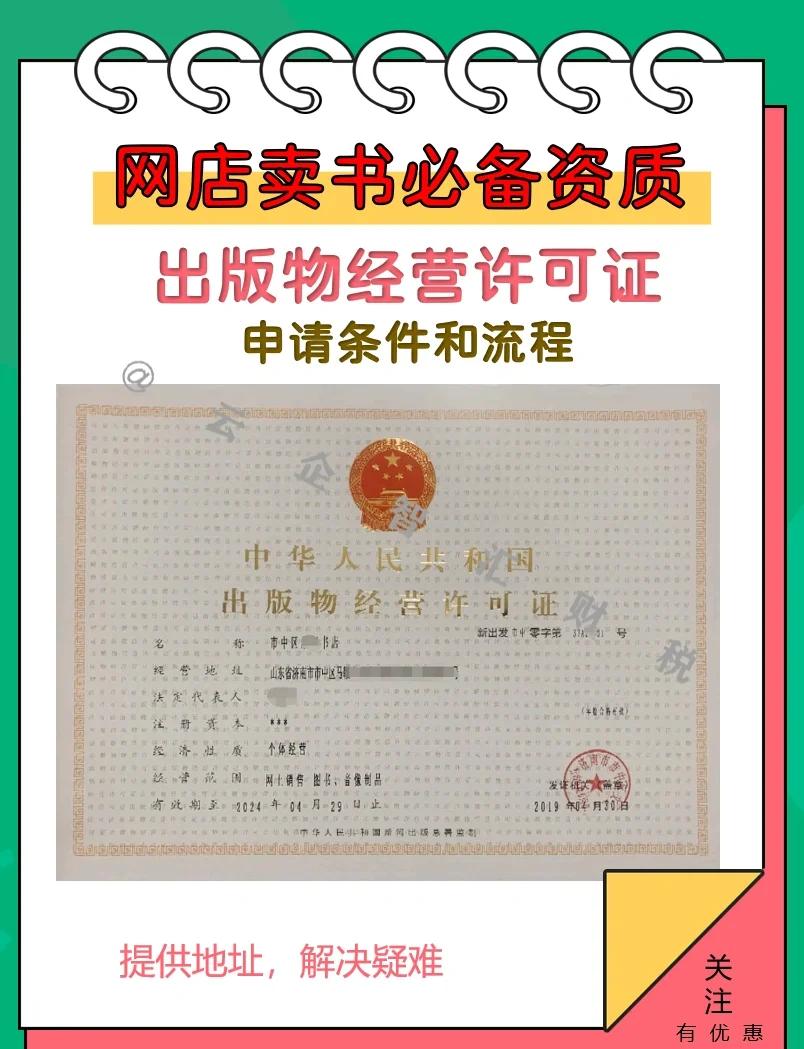

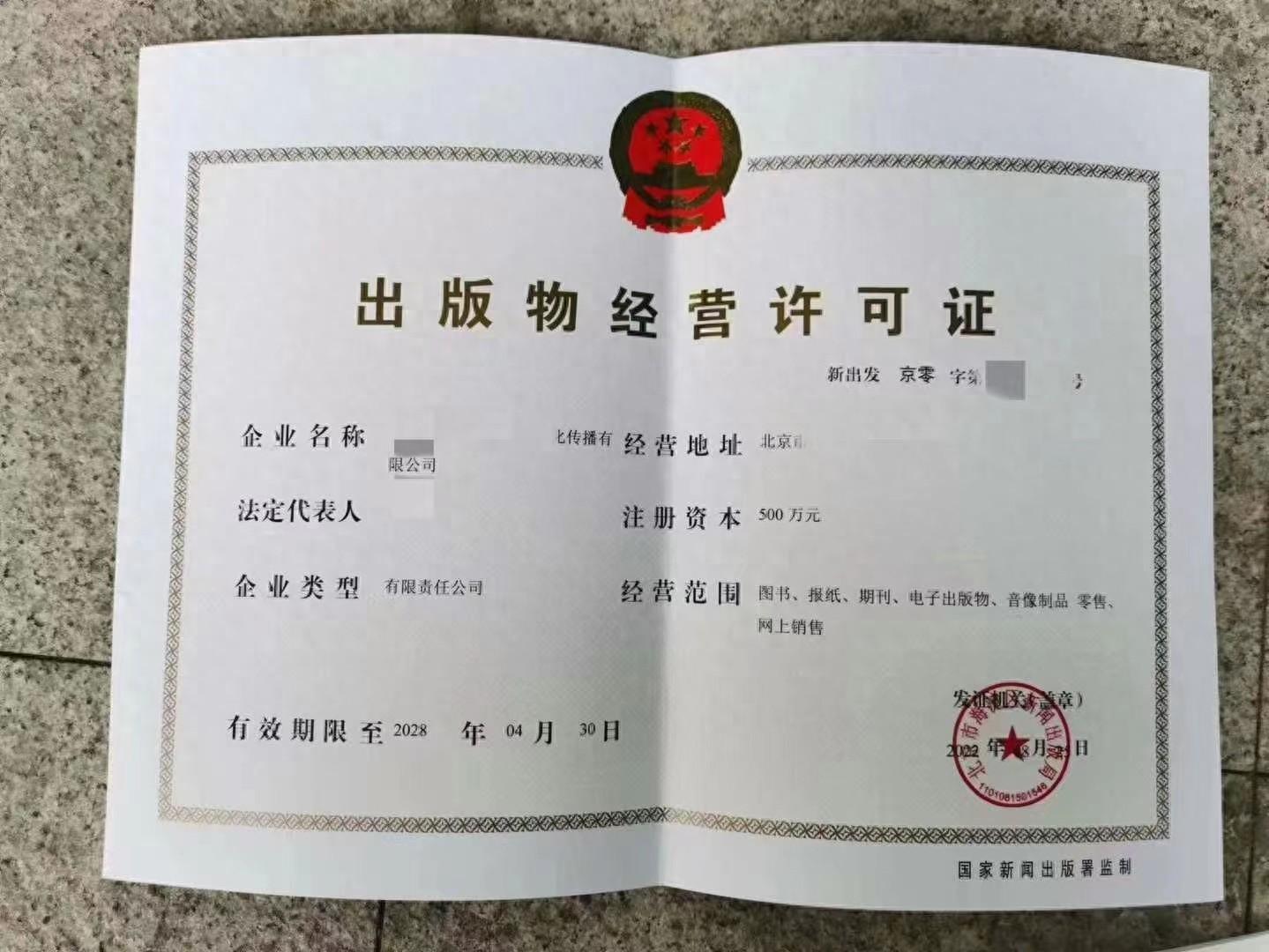

檢查內容主要聚焦以下幾個方面:一是核查經營單位是否具備出版物進口經營資質,其進口行為是否經過依法審批;二是查驗進口出版物的報關單、進貨清單等手續是否齊全、合規;三是嚴格審查進口出版物的內容,確保其符合我國法律法規和社會主義核心價值觀,無危害國家安全、社會穩定、民族團結及含有法律、行政法規禁止的內容;四是檢查是否存在銷售非法進口出版物或侵權盜版出版物的行為。

在檢查過程中,執法人員堅持執法與普法相結合,向經營業主詳細講解《出版管理條例》、《出版物市場管理規定》以及《出版物進口備案管理辦法》等相關法規,強調依法經營、規范進貨渠道的重要性,督促經營者切實履行主體責任,嚴把出版物進口內容關和質量關。

從檢查結果看,虞城縣大部分相關經營單位能夠遵守法律法規,規范經營。對于發現的個別臺賬記錄不完整、部分單據留存不規范等問題,執法人員現場提出了整改意見,要求限期改正。此次行動未發現銷售非法、違禁進口出版物等嚴重違法行為。

縣文化市場綜合行政執法大隊負責人表示,出版物是思想文化傳播的重要載體,進口出版物管理事關文化安全與意識形態安全。下一步,虞城縣將持續加強對出版物進口市場的常態化監管,完善部門協同機制,加大執法檢查力度和頻次,充分利用技術手段提升監管效能。也將拓寬社會監督渠道,鼓勵群眾舉報違法違規線索,共同維護清朗的文化市場空間,確保進口出版物市場健康、有序、繁榮發展,為人民群眾提供豐富、優質、安全的精神文化產品。