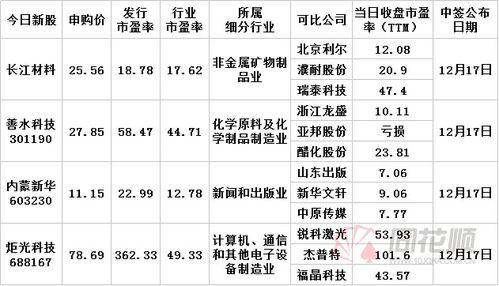

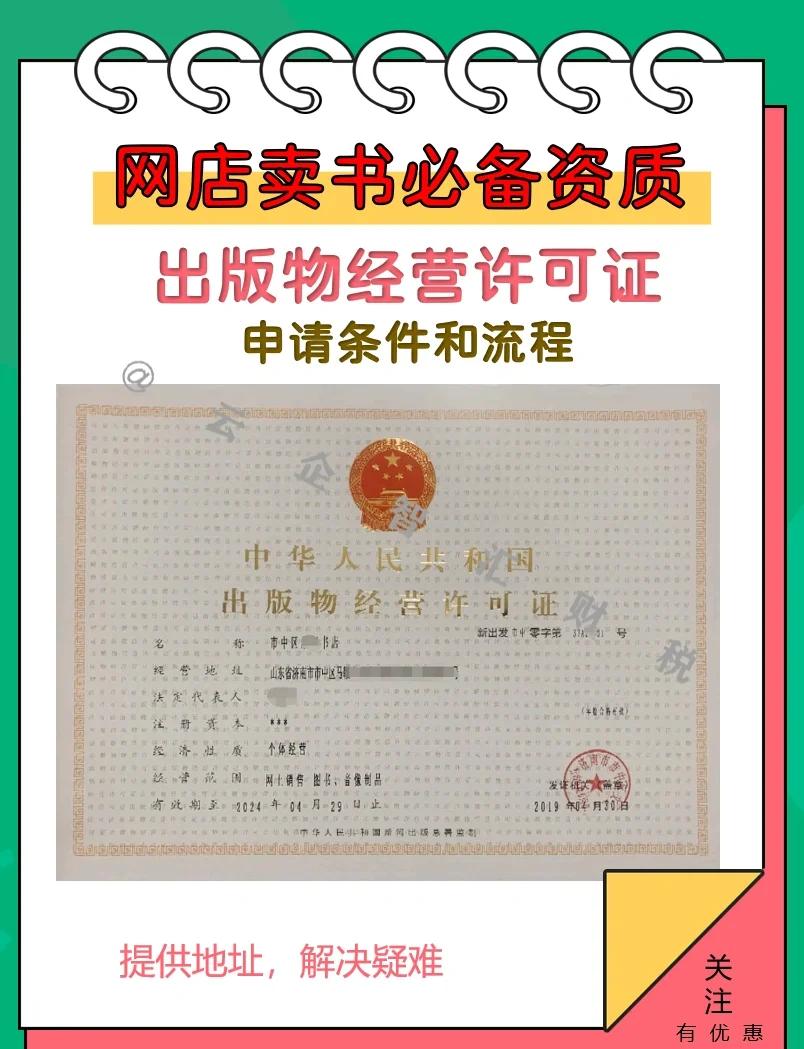

在深圳市從事出版物批發業務,依法申請并取得《出版物經營許可證》是開展經營活動的前提。該許可證由深圳市新聞出版局(現為中共深圳市委宣傳部出版和電影處)負責審批與管理。以下是針對“出版物批發”業務的許可證辦理詳細流程與重要事項,旨在為相關企業提供清晰指引。

第一步:申請前準備與條件自查

在正式提交申請前,申請主體必須確保自身符合法定條件:

- 主體資格:申請單位應為依法設立的企業法人,具備獨立承擔民事責任的能力。個體工商戶一般不能申請出版物批發許可。

- 經營場所:擁有與批發業務相適應的、固定的經營場所(如辦公場所、倉儲場地)。場所使用性質應符合相關規定,并提供合法的場地證明(如房產證、租賃合同及備案憑證)。

- 設施設備:具備必要的技術、設備和管理制度,能夠保障出版物倉儲、運輸、信息管理等批發環節的正常運行。

- 人員要求:法定代表人及主要負責人必須取得新聞出版行政部門頒發的《出版物發行員職業資格證書》或相關培訓證明。

- 合規記錄:申請單位及其法定代表人無違反國家出版管理法規的不良記錄。

第二步:在線申報與材料提交

深圳市已推行“一網通辦”,申請主要通過“廣東政務服務網”進行。

- 登錄平臺:訪問“廣東政務服務網”,切換區域至“深圳市”,搜索“出版物批發單位設立審批”事項。

- 填報信息:在線填寫《出版物經營許可證申請表》,如實填報企業基本信息、法定代表人信息、經營場所信息、經營范圍(明確為“出版物批發”)等。

- 上傳材料:根據系統指引,掃描并上傳以下關鍵材料的清晰電子版:

- 《出版物經營許可證申請表》(在線填報后生成)。

- 企業《營業執照》副本。

- 經營場所的合法使用證明及平面圖。

- 法定代表人及主要負責人的身份證明及《出版物發行員職業資格證書》。

- 企業章程及股權結構說明。

- 出版物批發業務的管理制度(如進貨查驗、倉儲管理、銷售記錄等制度文本)。

- 法律、法規規定的其他材料。

第三步:受理與審核

1. 材料受理:審批部門在收到線上申請后,將在規定工作日內對材料的齊全性和合規性進行初審。材料不全或不符合要求的,會一次性告知補正。

2. 實質審核:材料齊全受理后,進入實質審核階段。審批部門可能通過系統核查、書面審查,必要時會進行現場勘查,核實經營場所、設施設備及管理制度的實際情況是否與申請內容相符。

第四步:審批決定與頒證

1. 審批決定:審核通過后,審批部門將在法定期限內(通常為受理之日起一定工作日)作出準予行政許可的決定。

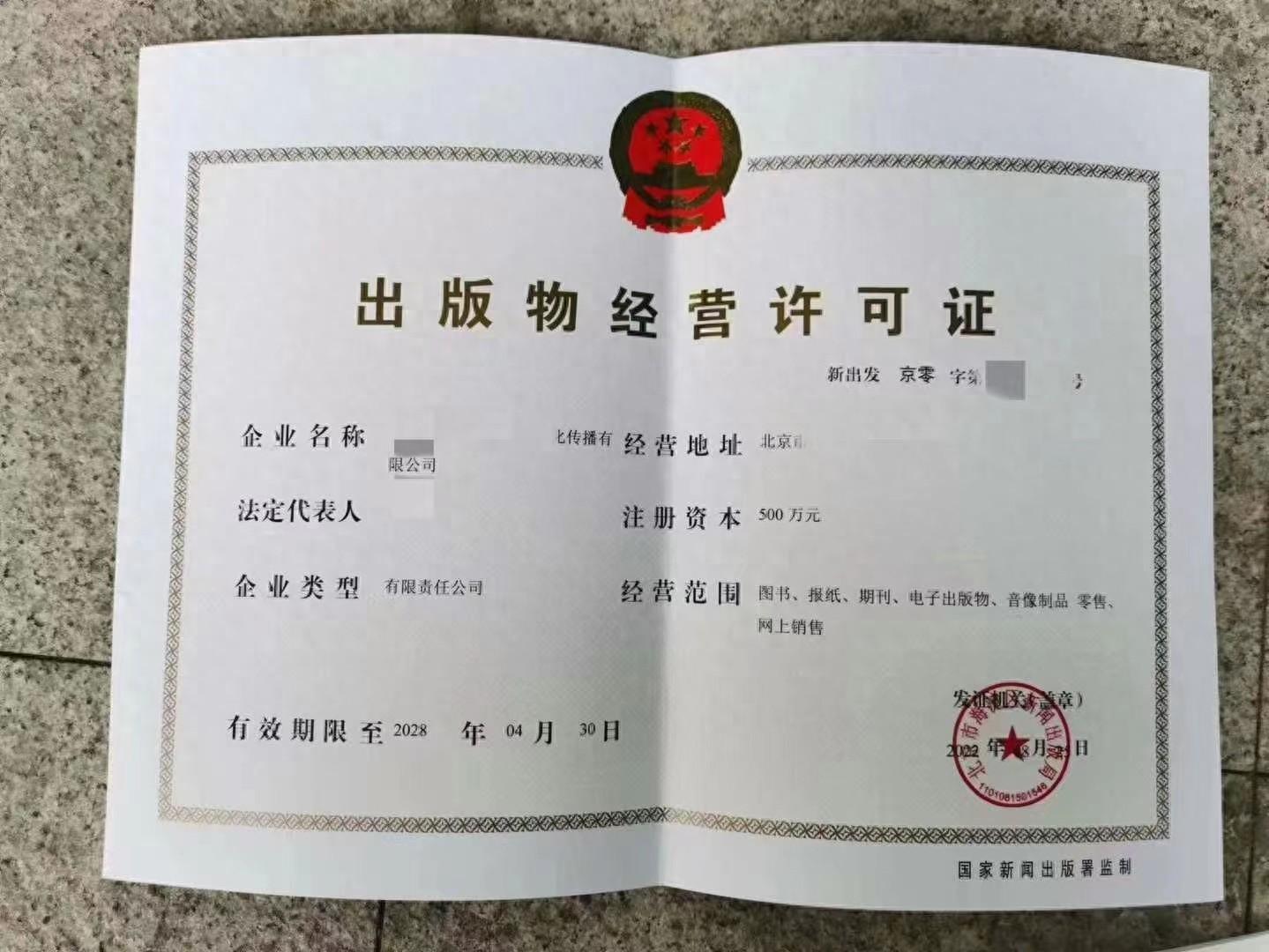

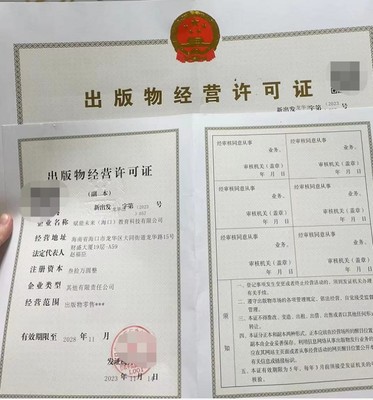

2. 領取許可證:決定作出后,申請單位會收到通知。可根據指引,在線下載電子許可證或前往指定的政務服務大廳領取紙質版《出版物經營許可證》(正、副本)。許可證上將明確載明企業名稱、法定代表人、經營地址、經營范圍(出版物批發)及有效期等信息。

第五步:后續注意事項

1. 變更與延續:許可證載明事項(如企業名稱、地址、法定代表人等)發生變更,或許可證有效期屆滿需繼續經營的,必須及時向原發證機關申請辦理變更或延續手續。

2. 年度核驗:根據管理規定,持證企業通常需按規定參加年度核驗(年報),向主管部門報告上一年的經營情況。

3. 守法經營:取得許可證后,企業必須嚴格遵守《出版管理條例》等法規,從合法渠道進貨,保存進銷貨清單備查,不得批發非法出版物,并接受新聞出版行政部門的日常監管。

與建議

辦理深圳市出版物批發許可證是一個嚴謹的行政審批過程。建議申請企業在籌備階段就仔細研究法規要求,確保硬件、軟件條件全部達標,并嚴格按照“廣東政務服務網”的最新指引準備和提交材料。在辦理過程中,如有疑問,可主動咨詢深圳市新聞出版主管部門或政務服務熱線(12345),以獲取權威、及時的指導。取得許可證僅是合規經營的第一步,后續的規范管理與守法經營更為關鍵。